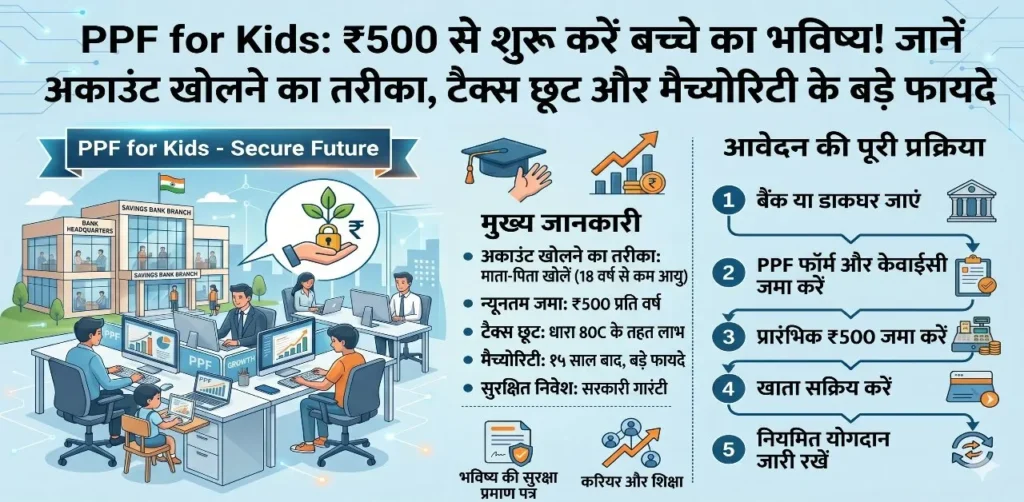

PPF for Kids: ₹500 से शुरू करें बच्चे का भविष्य! जानें अकाउंट खोलने का तरीका, टैक्स छूट और मैच्योरिटी के बड़े फायदे

हर माता-पिता का सपना होता है कि उनका बच्चा बड़ा होकर अपनी पढ़ाई, बिजनेस या शादी के लिए पैसों की चिंता न करे। लेकिन आज के समय में जिस तेजी से महंगाई बढ़ रही है, उसे देखते हुए सिर्फ बचत करना काफी नहीं है। आपको सही जगह ‘निवेश’ करना होगा।

अगर आप अपने बच्चे के लिए एक सुरक्षित, रिस्क-फ्री और शानदार रिटर्न देने वाली स्कीम ढूंढ रहे हैं, तो PPF for Kids (पब्लिक प्रोविडेंट फंड) से बेहतर कुछ नहीं हो सकता। आइए जानते हैं कि बच्चों के नाम पर पीपीएफ अकाउंट कैसे खोलें और कैसे यह छोटी सी बचत भविष्य में लाखों का फंड बन सकती है।

PPF for Kids क्या है? (Understanding the Scheme)

पब्लिक प्रोविडेंट फंड (PPF) भारत सरकार द्वारा समर्थित एक छोटी बचत योजना है। पहले लोग इसे सिर्फ अपनी रिटायरमेंट के लिए इस्तेमाल करते थे, लेकिन अब आप अपने नाबालिग बच्चे (Minor) के नाम पर भी यह अकाउंट खोल सकते हैं। चूंकि यह सरकारी गारंटी के साथ आता है, इसलिए इसमें आपका पैसा पूरी तरह सुरक्षित रहता है और आपको शेयर बाजार के उतार-चढ़ाव की चिंता नहीं करनी पड़ती।

बच्चों के लिए पीपीएफ अकाउंट खोलने के फायदे (Top Benefits)

- कंपाउंडिंग की ताकत (Power of Compounding): PPF में ब्याज पर भी ब्याज मिलता है। अगर आप बच्चे के जन्म के तुरंत बाद अकाउंट खोलते हैं, तो 15-18 साल बाद मिलने वाली रकम आपकी सोच से कहीं ज्यादा होगी।

- टैक्स में भारी छूट: PPF ‘EEE’ (Exempt-Exempt-Exempt) कैटेगरी में आता है। यानी निवेश की गई राशि, मिलने वाला ब्याज और मैच्योरिटी अमाउंट— तीनों पर कोई टैक्स नहीं लगता।

- कम निवेश से शुरुआत: आप साल भर में न्यूनतम ₹500 और अधिकतम ₹1.5 लाख जमा कर सकते हैं।

- अनुशासित बचत: 15 साल का लॉक-इन पीरियड होने के कारण, यह पैसा इधर-उधर खर्च नहीं होता और भविष्य के बड़े लक्ष्यों के लिए सुरक्षित रहता है।

कौन खोल सकता है अकाउंट? (Eligibility)

- बच्चे के माता या पिता (Guardian) अपने नाबालिग बच्चे के नाम पर यह अकाउंट खोल सकते हैं।

- एक बच्चे के नाम पर केवल एक ही PPF अकाउंट हो सकता है।

- यदि बच्चा 10 साल से ऊपर का है, तो वह खुद भी अपने हस्ताक्षर के साथ अकाउंट ऑपरेट कर सकता है, लेकिन अभिभावक का होना फिर भी ज़रूरी है।

अकाउंट खोलने के लिए ज़रूरी दस्तावेज़ (Documents Required)

अकाउंट खुलवाने के लिए आपको अपने नजदीकी बैंक या पोस्ट ऑफिस में इन कागजातों की ज़रूरत होगी:

- बच्चे का जन्म प्रमाण पत्र (Birth Certificate): उम्र की पुष्टि के लिए।

- अभिभावक (Parent/Guardian) के दस्तावेज़: आधार कार्ड, पैन कार्ड और पासपोर्ट साइज फोटो।

- अकाउंट ओपनिंग फॉर्म: जो बैंक या पोस्ट ऑफिस से मिल जाएगा।

- केवाईसी (KYC): अभिभावक का पता और पहचान पत्र।

निवेश और निकासी के नियम (Deposit & Withdrawal Rules)

कितना जमा करें?

आप एक वित्तीय वर्ष में कम से कम ₹500 जमा कर सकते हैं। अधिकतम सीमा ₹1.5 लाख है। ध्यान रहे कि अगर आपका अपना भी पीपीएफ अकाउंट है, तो आपके और बच्चे के अकाउंट को मिलाकर कुल निवेश ₹1.5 लाख से ज्यादा नहीं होना चाहिए (यदि आप टैक्स छूट का लाभ लेना चाहते हैं)।

कब निकाल सकते हैं पैसा?

PPF अकाउंट 15 साल के लिए होता है। हालांकि, कुछ विशेष परिस्थितियों में 5 साल बाद Partial Withdrawal (आंशिक निकासी) की अनुमति मिलती है, जैसे:

- बच्चे की उच्च शिक्षा (Higher Education) के लिए।

- किसी गंभीर बीमारी के इलाज के लिए।

18 साल का होने पर क्या होगा? (When Child Turns Major)

जैसे ही आपका बच्चा 18 साल का हो जाता है, आपको बैंक/पोस्ट ऑफिस में एक एप्लिकेशन देनी होगी। इसके बाद बच्चा खुद अपने अकाउंट का मालिक बन जाएगा और वह इसे आगे जारी रख सकता है या बंद कर सकता है। आप चाहें तो 15 साल पूरे होने के बाद इसे 5-5 साल के ब्लॉक में अनिश्चित काल के लिए आगे बढ़ा सकते हैं।

एक्सपर्ट टिप: क्यों है यह ‘सुकन्या समृद्धि’ से अलग?

कई लोग पूछते हैं कि क्या PPF सुकन्या समृद्धि योजना (SSY) से बेहतर है?

- सुकन्या समृद्धि केवल बेटियों के लिए है और इसमें ब्याज थोड़ा ज्यादा मिलता है।

- पीपीएफ बेटे और बेटी दोनों के लिए खोला जा सकता है और इसमें जरूरत पड़ने पर लोन लेने की सुविधा भी मिलती है।

निष्कर्ष (Conclusion)

PPF for Kids सिर्फ एक बचत खाता नहीं है, बल्कि आपके बच्चे के सपनों की नींव है। आज की एक छोटी सी बचत कल उसे आर्थिक आजादी दिला सकती है। यदि आपने अभी तक अपने बच्चे का पीपीएफ अकाउंट नहीं खोला है, तो देर न करें। सरकारी सुरक्षा और टैक्स फ्री रिटर्न का यह मेल आपको कहीं और नहीं मिलेगा।

क्या आपने अपने बच्चे के लिए कोई निवेश प्लान किया है? यदि आपके मन में PPF से जुड़ा कोई भी सवाल है, तो हमें कमेंट में बताएं। हम आपके हर सवाल का जवाब देंगे!